来源:玩具前沿 编辑:安琪儿 2019-12-08 16:40

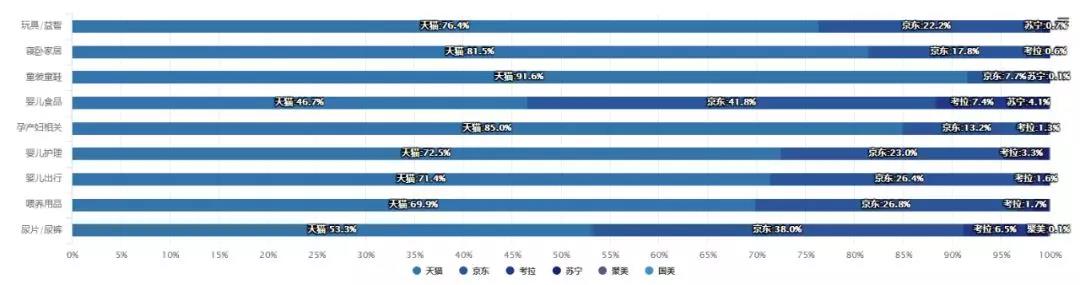

渠道分布上,玩具类目***大份额来自天猫,占比超76%,其次为京东,占比22%,可见天猫在玩具类目的规模优势明显,是第二大平台京东的3.4倍。从玩具品牌分布来看,天猫品牌囊括更全,而京东主打大品牌,乐高、美泰、孩之宝等玩具巨头均在京东设有销售渠道,其中乐高在京东占比达53.3%。

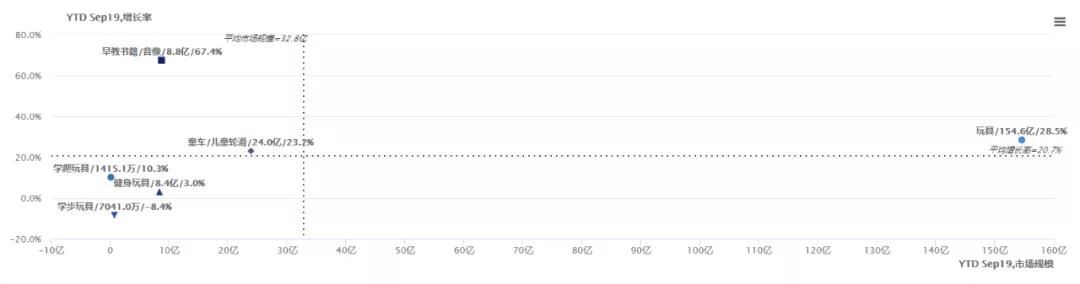

从玩具细分类目来看,早教玩具增速***快,同比增长67%,超过玩具类目平均增速。早教玩具在2019年十分火爆,魔镜市场情报显示,智能早教品牌童之声、王者,在2019年实现爆发增长。截止10月,童之声在天猫+淘宝的销售额近1.6亿,排名智能早教类目***。而王者在7月迅猛增长,增速超800%,月销售额从6月的50万,增长到10月的1100万,成绩惊人。在双十一玩具品牌排行榜中,巧虎、火火兔闯进TOP20,而牛听听在预售榜中曾排位第四,可见,智能早教产品市场需求大,热度高。

童车市场份额占比***大,且增速达23%,超过平均增长速度。从品牌来看,凤凰、永久、飞鸽在2019年1~10月销售额均过亿,雄霸三前位置。GOODPLUS/好加、SHIPHOP是童车类目的增长黑马。

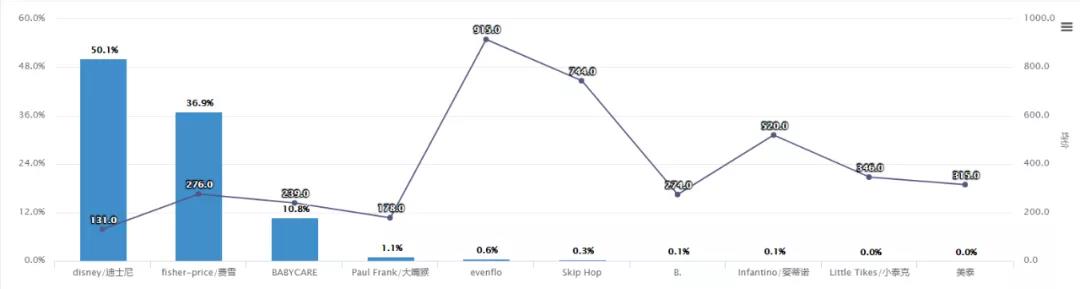

健身玩具市场规模超8亿,增速缓慢。健身玩具品牌集中度较高,迪士尼占据50%市场份额,其次是美泰旗下品牌费雪,市占率近37%,而***后一块大蛋糕被babycare瓜分,其余品牌市占率总额不足3%。

从玩具大类目的品牌来看,乐高市场份额***大,占比5.4%,规模增长17.4%,在京东占比***高,达53.3%。玩具规模TOP10中,增速***快的是永久,将近142%。